| Aline Santos Silva1. |

| 1 - Doutoranda em Economia pelo Programa de Pós-Graduação em Economia da UFBA. Área de pesquisa: Economia comportamental, Ideologia do Consumo, Mais-valia ideológica, Integração da América Latina. |

Resumo

Este artigo parte da constatação de que o comportamento do consumidor contraria a racionalidade substantiva descrita pela Escola Neoclássica, em que o homem econômico é tido como um ser cujo comportamento pode ser explicado pelo autointeresse e baseado nas escolhas feitas por meio de um ordenamento de suas preferencias. Sugere-se a abordagem da Psicologia Econômica como forma de análise do comportamento de consumo, inspirando-se no Modelo de Integração da Conduta Econômica de Fred van Raaij. Busca-se compreender a realidade do processo de tomada de decisão de consumo e o posicionamento ante o endividamento mediante uma pesquisa com 385 pessoas residentes em Salvador-BA, pertencentes à População Economicamente Ativa.

Palavras-chave: Comportamento do consumidor; Racionalidade Substantiva; Tomada de Decisão; Psicologia Econômica; Endividamento.

1 - INTRODUÇÃO

Quem observa o mundo real se depara com situações de consumo fora dos padrões estabelecidos pela economia tradicional, assim considerada a economia neoclássica, que postula, entre outros axiomas, a racionalidade substantiva do homem econômico, pois este sempre está maximizando sua satisfação2. Nunca ficou tão evidente a ideia de que os homens possuem desejos ilimitados, mas com recursos limitados, além de possuírem conhecimento restrito acerca das alternativas disponíveis. A complexidade desse indivíduo não pode ser explicada com modelagens normativas, muito menos, desconsiderando os diversos fatores que o levam a escolher entre, por exemplo, comprar agora ou adiar o consumo. O homem real desconhece todas as alternativas existentes e todas as possíveis consequências de suas escolhas. Sendo assim, não está maximizando sua satisfação, pois suas escolhas podem não ser ótimas.

No mundo econômico real os indivíduos se deparam com fortes desejos de compra, modernos padrões de consumo e facilidade na obtenção de crédito, estando propícios a participar de uma cultura do endividamento, fato que passou a ser um fenômeno comum na sociedade de consumo. A Psicologia Econômica tem o intuito de promover uma ponte entre a economia e a psicologia decifrando as tomadas de decisão de um sujeito que a economia mainstream não traduz com propriedade, devido à insuficiência consequente de suas suposições simplificadoras. As variáveis psicológicas afetam diretamente na decisão das pessoas, seus medos, angústias, alegrias e necessidade de ser notado e amado influenciam seu comportamento econômico. Será impossível entender importantes fatos econômicos enquanto não se levar em consideração que na realidade suas causas são em grande parte de natureza psicológica (AKERLOF, 2009).

Este artigo objetiva mostrar a relevância de fatores não econômicos no comportamento dos indivíduos em relação ao consumo e ao endividamento. Neste intuito utilizou-se um questionário para avaliar a influência de elementos não econômicos nas tomadas de decisão. Busca-se também confrontar os conceitos de racionalidade adotados pela Economia Neoclássica e pela Psicologia Econômica que dão suporte a esta investigação.

No primeiro capítulo deste artigo consta a introdução, em seguida, o capítulo dois, tem como objetivo caracterizar o homem econômico da Escola Neoclássica e sua racionalidade substantiva, contrapondo-o com o conceito de homem econômico de racionalidade limitada proposto por Herbert Simon.

No terceiro capítulo busca-se expor, após um breve histórico de seu surgimento, as principais características e autores da Psicologia Econômica para a análise do comportamento de consumo. Esta seção ainda apresenta o Modelo de Integração da Conduta Econômica de Fred van Raaij, modelo que serve de base para a investigação proposta. A metodologia, os objetivos e hipóteses da pesquisa, a definição do plano amostral e a justificativa para a escolha do público-alvo, o método e o instrumento utilizado também são apresentados no terceiro capítulo. Contando ainda com a apresentação das variáveis resultantes do modelo de van Raaij. No quarto capítulo sumarizam-se os resultados encontrados com a pesquisa aplicada, desde a caracterização sócio-demográfica da amostra até o teste das hipóteses, com a discussão dos resultados.

2 - O COMPORTAMENTO ECONÔMICO RACIONAL

2.1 A Teoria Neoclássica do Consumidor

A versão do homem econômico está vinculada à conexão entre a filosofia utilitarista e a teoria econômica. Para os neoclássicos, os agentes econômicos agem com a finalidade de alcançar objetivos instituídos em seus planos de ação. Marshall, um dos representantes da escola neoclássica, descreve a relação entre as necessidades e desejos humanos e a ideia de utilitarismo:

Utilidade é tida como correlativa de desejo ou necessidade. Já se argumentou que os desejos não podem ser medidos diretamente, mas só indiretamente pelos fenômenos externos a que dão lugar, e que nos casos que interessam principalmente à Economia, a medida se encontra no preço que uma pessoa se dispõe a pagar pelo cumprimento ou satisfação do seu desejo (MARSHALL, 1996, p.159).

A Ciência Econômica utiliza o homo economicus como objeto de análise, restringindo suas inquirições ao comportamento estritamente econômico dos agentes e tendo como principal pressuposto o conceito de racionalidade absoluta dos indivíduos. Segundo Frank Hahn (1984), a economia neoclássica se sustenta em três elementos básicos: (1) a economia é completamente descrita pelas dotações e preferência dos agentes, além dos conjuntos de produção das firmas; (2) o uso de axiomas de racionalidade; e, (3) a noção de equilíbrio é demandada e o estudo dos estados de equilíbrio.

A modelagem do comportamento do consumidor é baseada na escolha através da ordem de suas preferências, em conformidade com axiomas da racionalidade: a) comparabilidade: as pessoas são capazes de comparar valores e quantidades, expressando suas preferências ou indiferenças. b) transitividade: as preferências ou indiferenças são transitivas. c) não saciedade: as pessoas preferem uma quantidade superior a uma quantidade inferior de bens, especialmente em dotações de renda.

Assim se constrói o homo economicus, sua racionalidade é manifestada na maximização da utilidade e do bem-estar. Este homem é tido como egoísta, só obtém utilidade no seu próprio consumo, além de possuir uma impressionante capacidade de cálculo, permitindo-lhe fazer escolhas ótimas, em condições de longo prazo e de risco e incerteza. O pressuposto da racionalidade do homem econômico é uma herança do método científico positivista, em que “todas as afirmações de conhecimento podem ser tratadas como afirmações de se saber que uma proposição é verdadeira” (HOLLIS; NELL, 1977, p.16). Quanto a utilização do reducionismo, o homem era

[…] simplesmente um animal complexo, não menos parte da natureza do que qualquer outra coisa, e não menos sujeito a leis empíricas descobríveis. Seu comportamento devia ser explicado como uma série de tentativas para obter o que desejava. A questão não era se seus desejos eram metafísicos, religiosos, éticos ou simplesmente egoístas. Pois, falando cientificamente, podia-se simplesmente dizer que estava buscando a satisfação de seus desejos. Julgamentos de valor não eram pertinentes, exceto na medida em que se podia indagar cientificamente se os meios escolhidos assegurariam o fim, dado o impacto do comportamento de cada homem sobre as aspirações dos outros. O ótimo de cada um, racionalmente calculado e a longo prazo de todos. O cálculo é a maximização da utilidade (HOLLIS; NELL, 1977, p. 71).

A racionalidade onisciente, predicado dos agentes econômicos, não requer, nessa perspectiva, uma validação empírica. O modo como a racionalidade é colocada na construção teórica evita até mesmo essa possibilidade. Se os agentes são racionais, eles são maximizadores de satisfação. Caso isso não ocorra, pode-se argumentar que a cláusula ceteris paribus tenha sido violada, ou seja, que tenham ocorrido mudanças no ambiente econômico, significando que os agentes não deixam de ser racionais (HOLLIS; NELL, 1977).

A economia neoclássica não esclarece as características físicas e psicológicas do homem econômico racional e nem é essa sua preocupação. Como pode ficar claro nesta declaração de Hollis e Nell (1977, p. 77):

Não sabemos o que deseja; mas sabemos que, o que quer que seja, ele maximizará impiedosamente para obtê-lo. Não sabemos o que compra, mas temos certeza de que, quando os preços caem, ele ou redistribui seu consumo ou compra mais. Não podemos adivinhar o formato de sua cabeça, mas sabemos que suas curvas de indiferença são côncavas em relação à origem. Pois em lugar de seu retrato, temos um retrato falado (com traços gerais). Ele é filho do iluminismo e, portanto, o individualista em busca de proveito próprio da teoria da utilidade. É um maximizador.

A constituição de homo economicus neoclássico é importante para determinar e mensurar os aspectos da teoria econômica, possibilitando a construção de modelos, com o auxílio da matemática, a fim de explicar as escolhas como ação dos agentes econômicos, tornando-se bastante relevantes para o entendimento do comportamento humano e para os fundamentos metodológicos da Economia enquanto Ciência Econômica. Mas deve-se levar em consideração que este é um ser humano racional idealizado.

Destarte, tem-se que a racionalidade maximizadora do bem-estar e da utilidade mostra que os agentes econômicos conhecem todas as alternativas que podem escolher, independente da complexidade, além de ter conhecimento das consequências de suas escolhas, supondo uma enorme habilidade de cálculo e ausência de incerteza, ou seja, uma capacidade cognitiva de alto grau. A capacidade para lidar com tamanhas complexidades e incertezas tem sido contestada por diversos pensadores, principalmente por Herbert Simon.

2.2 A Racionalidade Limitada por Herbert Simon

Herbert Alexander Simon (1916-2001) recebeu o Prêmio Nobel de Economia em 1978, devido aos seus trabalhos sobre o processo de decisão e o comportamento humano. Simon faz uma crítica ao conceito de racionalidade maximizadora ou substantiva, isto porque, esse conceito de racionalidade conferia ao indivíduo uma capacidade irrestrita de maximizar e atingir seus objetivos, uma onisciência. Segundo o referido autor, o mundo percebido pela escola neoclássica era muito diferente da realidade, envolvendo omissões e distorções. Assim, criticou intensamente a economia tradicional em sua análise do comportamento humano.

As pessoas devem considerar que os tomadores de decisão possuem habilidades limitadas para avaliar todas as possíveis alternativas de uma decisão, bem como lidar com as consequências incertas da decisão tomada. Uma teoria, para entrar em existência, deve estar firmemente baseada em conhecimento sobre o processo de tomada de decisão atual e real dos seres humanos. A lição que a economia há pouco está começando a aprender é que uma teoria não pode ser construída no conforto de uma poltrona sem ter fundamentações empíricas fortes. Se nós nos baseamos numa visão Popperiana de que a função da evidência é contestar teorias incorretas, então podemos dar à economia neoclássica, sem demora, um veredicto de fracasso comprovado (SIMON, 1999, p. 94).

Simon introduziu o conceito de racionalidade limitada para representar a situação de escolha racional enquanto existe uma limitação da capacidade cognitiva dos agentes econômicos, essa limitação diz respeito ao conhecimento e à capacidade computacional. A competência do homem econômico racional de escolher entre alternativas que maximizem a utilidade é limitada pela falta de conhecimento e pela incapacidade de prever o futuro.

A racionalidade limitada procura identificar, no comportamento e na teoria, procedimentos mais simples do ponto de vista computacional e que deem conta das incoerências do padrão de escolha humano, ou seja, há uma busca para aproximar a construção teórica da base empírica disponível. Seria uma tomada de decisão em que os indivíduos não procuram sempre maximizar algo, mas desejam atingir metas, e para tal, utilizam sua capacidade mental.

Simon (1990) justifica a importância de seu referencial analítico destacando sua conveniência e utilidade. Ele defende que as decisões são tomadas primeiramente sobre situações mais peculiares e, posteriormente, com base em uma vasta avaliação de múltiplos aspectos. A tomada de decisão não implica na formação de cenários detalhados do futuro, mas se forma geralmente uma imagem ampla e superficial do estilo de vida e expectativas associadas a alguma variação ou contingência intrínseca ao novo contexto. O fato do consumidor comprar um bem, em detrimento de outro, o fará ficar atento a determinados aspectos do seu ambiente pessoal, ao invés de outros.

Para Simon (1985), o homem neoclássico vive em um mundo estático — imaginário — que apresenta um repertório fixo de produtos, processos e ações de cada espécie. E esta visão da racionalidade não fornece nenhuma explicação de onde os cursos alternativos de ação se originaram, simplesmente apresenta-a como um dom gratuito aos tomadores de decisão. As alternativas são avaliadas sequencialmente, pois seu número pode ser muito grande e elas são geradas por mecanismos que se encontram fora do controle do detentor da decisão com custos elevados para sua geração e análise.

Outra hipótese considerada como problemática é a de que existe uma relação simples entre alternativas e consequências, pois cria uma estreita relação entre ação e critério de escolha. Por ser vaga ou complexa demais, a relação entre alternativas e consequências não permite chegar aos resultados desejados. Assim, Simon considera que existe uma aproximação entre a complexidade e a incerteza. A implicação é a inviabilidade da existência de uma relação simples entre alternativa e consequência, levando a uma dificuldade em se empregar os procedimentos baseados na maximização. Para Simon (1997, p. 265) o homem possui um conhecimento fragmentado das condições à sua volta, “[…] nem mais do que uma ligeira percepção das regularidades e leis que lhe permitem induzir consequências futuras a partir de um conhecimento das circunstâncias presentes”.

O princípio da racionalidade limitada reconhece, primeiramente, o caráter subjetivo da racionalidade; o comportamento racional tem que ser definido com referência às premissas fatuais (crenças) e de valores (preferências) que constituem o “modelo subjetivo” da situação em face do agente. E o modelo de racionalidade subjetiva, ou seja, de acordo com os limites cognitivos do agente, deve ser compatível com as limitações informacionais e computacionais do homem econômico.

Concluindo que os princípios da racionalidade perfeita são contrários ao que realmente ocorrem no processo real de tomada de decisão, Simon afirma que frente à complexidade, o funcionamento do sistema de processamento de dados do homem busca não uma alternativa maximizadora, como revela a teoria neoclássica, mas procura “[…] encontrar a maneira de ação que seja suficientemente satisfatória.” (SIMON, 1979, p. 500).

3 - A PSICOLOGIA ECONÔMICA

O fato inquestionável de que indivíduos, raças e nações diferentes se conduzem de forma diferente, sob as mesmas condições econômicas, por si só é bastante para mostrar que os motivos econômicos não são os únicos fatores dominantes. É completamente incompreensível como os fatores psicológicos podem ser desprezados, ali onde o que está em questão são as reações dos seres humanos vivos; pois não só essas reações concorreram para o estabelecimento das condições econômicas, mas até mesmo apenas sob o domínio dessas condições é que os homens conseguem pôr em execução seus impulsos instintuais originais – seu instinto de autopreservação, sua agressividade, sua necessidade de serem amados, sua tendência a obter prazer e evitar desprazer(FREUD, 1932/3).

A Psicologia Econômica estuda o comportamento humano, os mecanismos e processos psicológicos subjacentes ao consumo e outros comportamentos econômicos, procurando modelar o “homem real”, ao invés de simplesmente o “homem econômico”. Além disso, lida com o impacto de fenômenos econômicos externos sobre o comportamento e o bem-estar humano (IAREP3, 1978); (SABE4, 1984).

Segundo Kirchler e Hölzl (2003 apud FERREIRA, 2010), essa disciplina possui investigações em diversas áreas, como: escolha e teoria de decisão (decisão sob risco, comportamento de escolha e formação de preferência); cooperação e teoria dos jogos; socialização; empresa (comportamento de empresa e empreendedorismo); mercado de trabalho; mercado (precificação e competição de preço); atitudes e comportamento financeiro; comportamento financeiro doméstico; investimento e mercado acionário; dinheiro, inflação e impostos; governo e política econômica; psicologia do consumidor; psicologia ambiental. Utiliza diferentes mecanismos de investigação, sendo que os mais utilizados são: “surveys”, testes conjunturais, escala de atitudes e hábitos de consumo, entrevistas semiestruturais e teste de alfabetização econômica.

A história da Psicologia Econômica é marcada por nomes como Gabriel Tarde e Thorstein Vebleni5, no final do século XIX e início do XX; George Katona e Pierre-Louis Reynaud, na metade do século XX; Herbert Simon, Daniel Kahneman e Fred van Raaij, na segunda metade do século XX, dentre outros pesquisadores. Contudo, autores da psicologia econômica contemporânea acreditam que as discussões éticas e atos econômicos eram discutidos entre gregos e romanos antigos: Platão, Aristóteles, Catão e Varrão já analisavam o comportamento econômico, enquanto, Xenofonte, Virgílio, Tácito e César discorriam sobre temas como a inflação, economia rural e psicologia dos povos.

Adam Smith é tido como o iniciador do primeiro estágio da psicologia econômica, por escrever “A Teoria dos Sentimentos Morais”, em 1759, explicando como aprendemos a julgar a conduta do próximo e como aplicamos esse juízo a nós mesmos. Smith mostra que, em oposição ao senso comum e quando não se trata de inveja, nossa tendência a simpatizar com a alegria é muito maior do que a tendência a simpatizar com a dor. E por isso os homens tendem a exibir suas riquezas e esconder as pobrezas. Concluindo que:

[…] ser notado, servido, tratado com simpatia, complacência e aprovação, são todos os benefícios a que podemos aspirar. É a vaidade, não o bem estar ou prazer que nos interessa. Mas a vaidade sempre se funda sobre a crença de que somos objeto de atenção e aprovação (SMITH, 1759 apud COSTA, 2009, p. 8).

No século XIX a preocupação com o comportamento econômico ganhou um maior destaque, mesmo que a maioria dos economistas voltava-se à sociologia e à visão utilitarista da economia vigente, não à psicologia que estava nascendo. Foi, também nesse século, que Stuart Mill transformou a abordagem do conceito de homem econômico e Jevons, derivando-a, acrescentou-lhe cálculos matemáticos. Em 1881, o cientista social francês Gabriel Tarde utilizou pela primeira vez o termo Psicologia Econômica num artigo sobre a relação entre psicologia e economia. Pouco depois, Thorstein Veblen escreveu sobre o consumo conspícuo6, criticando a teoria da racionalidade, com o argumento de que os indivíduos eram humanos e, portanto, possuíam paixões e emoções, muito distintamente de máquinas de calcular (WÄRNERYD, 2005 apud FERREIRA, 2010).

Mas foi no ano de 1902 que a maioria dos pesquisadores do campo considerou o início da Psicologia Econômica, pois foi neste ano que Gabriel Tarde publicou a obra, La Psychologie Economique, procurando explicar os processos subjetivos implícitos aos fenômenos econômicos com a utilização de três mecanismos psicológicos: imitação, repetição e inovação (WÄRNERYD, 2005 apud FERREIRA, 2010).

Três estudiosos dessa área já foram agraciados com Prêmio Nobel da Economia: Herbert Simon (1916 - 2001), em 1978, por sua teoria da racionalidade limitada, e Daniel Kahneman, juntamente com Amos Tversky (1937-1996), pelo desenvolvimento de pesquisas sobre incerteza e risco, tendo com referência crenças e escolhas intuitivas dentro de um contexto de racionalidade limitada. Simon possuía formação tanto em economia quanto em psicologia, enquanto Kahneman e Tversky são considerados psicólogos econômicos.

3.1 O Modelo de Integração de Conduta Econômica de Fred Van Raaij

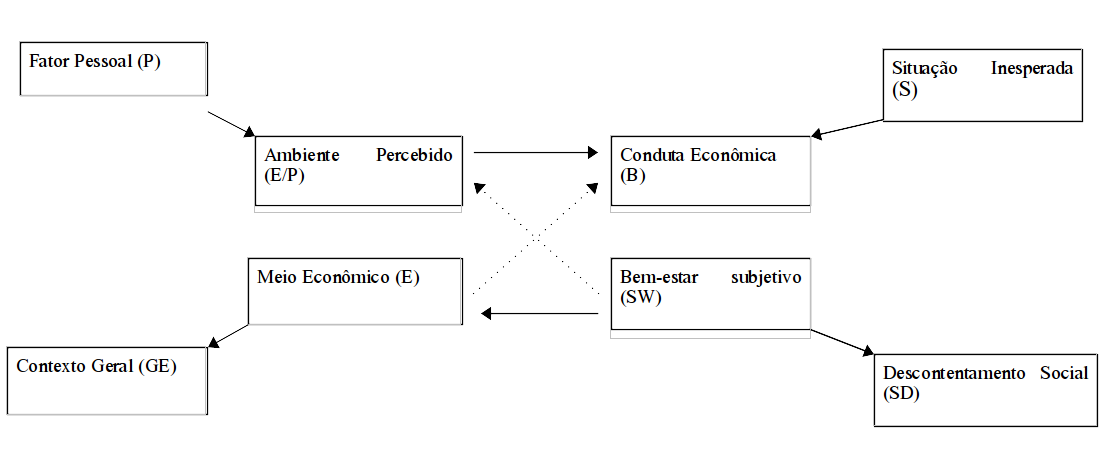

A importante participação Fred van Raaij no campo da Psicologia Econômica é devido a sua docência da disciplina na Universidade de Tilburg (Holanda), a presidência da IAREP por 10 anos e suas obras de pesquisa e intercâmbio científico. Van Raaij sempre trata as pessoas como consumidores e relaciona as decisões econômicas com situações de consumo. O autor propõe ainda que a integração entre as duas disciplinas poderia contribuir, inclusive, para o desenvolvimento da teoria econômica. Contudo, a principal contribuição de Fred van Raaij, e a que será utilizada neste estudo, é o seu Modelo de Integração da Conduta Econômica (MICE) (FIGURA 1), baseado nos modelos de Katona (1975) e Strümpel (1976).

Figura 1 - Modelo de Integração de Conduta Econômica (MICE).

Fonte: VAN RAAIJ, 1981.

Considerado um modelo básico para a psicologia econômica, este modelo inclui variáveis econômicas e psicológicas, contendo um feedback do comportamento econômico às condições econômicas e aspirações pessoais (VAN RAAIJ, 1981). O meio econômico (E) das finanças pessoais, condições de mercado, tipo de emprego, fonte de renda, é influenciado pelo contexto geral (GE) de recessão ou ascensão, a política econômica do governo, condições ecológicas da poluição, guerra e paz, violência estrutural.

(E/P) é o ambiente econômico percebido pelos consumidores e empresários. O (E/P) inclui clima de negócios, condições do mercado, a evolução dos preços esperados, a percepção da distribuição de renda justa, posição percebida de grupos de referência. O (E/P) tende a influenciar mais a conduta econômica (B) do que meio econômico (E). A relação entre (E) e (E/P) é uma relação de experiência pessoal, comunicação social e de massa. (E/P) é influenciada pelos fatores pessoais (P): objetivos, valores, aspirações, expectativas internas versus o controle externo de reforço, estilo cognitivo, habilidades no processamento de informação, interesse em assuntos políticos e econômicos. Correspondentes sócio-demográficos, tais como composição familiar, escolaridade, idade, ocupação podem ter impacto sobre a (E/P).

O ambiente econômico percebido (E/P) influencia o comportamento econômico (B). A relação entre (E/P) e (B) se assemelha às “hierarquias de efeitos” (PALDA, 1966 apud VAN RAAIJ, 1981, p. 10). Hierarquias de Efeito postula uma sequência percepção-avaliação-comportamento, ou crença-atitude-intenção ou atenção-interesse-desejo-ação (AIDA). Engel et al (1978 apud VAN RAAIJ, 1981) dão a sequência exposição-atenção-compreensão-retenção-comportamento em seu modelo de comportamento do consumidor. Howard e Sheth (1969 apud VAN RAAIJ, 1981) usa a sequência de atenção-compreensão-atitude-intenção-compra. Em todas estas hierarquias, as informações percebidas do ambiente são avaliadas. Informação compreendida e avaliada leva a intenções comportamentais para comprar ou para poupar.

Intenções comportamentais levam a um comportamento caso situações inesperadas (S) não surjam e impeçam a realização das intenções comportamentais. Quanto maior o intervalo de tempo entre a intenção comportamental e comportamento real, maior a probabilidade de intervenções situacionais. O Bem-estar subjetivo (SW) é consequência do comportamento econômico (B). O (SW) inclui as satisfações e insatisfações com a compra, as queixas dos consumidores para o varejista ou o produtor e os problemas dos consumidores com o produto ou serviço. Podendo ser definido como a discrepância entre o desempenho esperado e real de um produto ou um serviço, ou entre os benefícios esperados e reais de uma decisão econômica.

O (SW) está relacionado ao descontentamento social (SD). A satisfação dos consumidores com o trabalho e com o casamento, a boa saúde são fatores que influenciam a felicidade geral ou a satisfação com as estruturas da sociedade e do sistema econômico. O (SD), por outro lado, pode influenciar o (SW). Pessoas com um descontentamento básico ou desconfiança, provavelmente, derivam menos satisfação do consumo e de outras decisões econômicas. O (SW) tem impactos sobre o ambiente econômico (E) e, assim, fecha-se o ciclo do modelo.

3.2 Metodologia

3.2.1 Objetivos e hipóteses

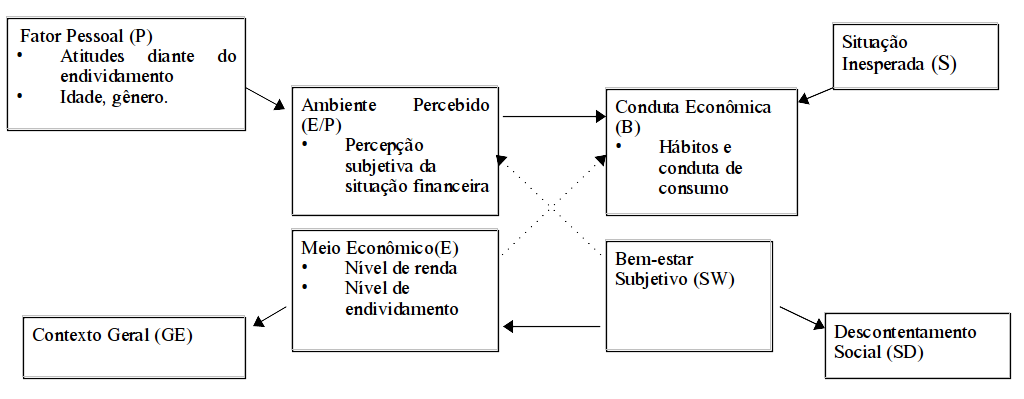

O levantamento por meio do survey busca cumprir o objetivo da presente pesquisa que é avaliar o estado de endividamento, a percepção da situação financeira, os hábitos e condutas de consumo, o nível de bem-estar associado ao consumo, além das atitudes diante do endividamento na População Economicamente Ativa (PEA) na cidade de Salvador (BA). Estes elementos compõem o núcleo do Modelo de Integração da Conduta Econômica (MICE), proposto por Fred van Raaij, e as hipóteses trabalhadas são baseadas nas relações entre eles. A Figura 2 apresenta o modelo reformulado7, para melhor se adaptar ao estudo em questão, conservando-se as siglas da versão original.

Figura 2 - Dimensões do Modelo de Integração de Conduta Econômica (MICE) avaliadas.

Fonte: ORTEGA; RODRÍGUEZ-VARGAS, 2005.

Com base nas dimensões do modelo acima são apresentadas as seguintes hipóteses de trabalho:

3.2.2. Plano Amostral

A população-alvo foi definida em função dos objetivos desta investigação. Assim, definiu-se que a população foi representada pelos habitantes de Salvador que estejam empregados, buscando-se a a relação dos indivíduos com o consumo e a dívida. Conforme contagem realizada pela Pesquisa de Emprego e Desemprego (PED), a PEA de Salvador alcançou, em 2011, a importância de 1,59 milhões. Considerando-se que a população é superior a 100 mil habitantes utilizou-se o cálculo de amostra para populações finitas obtendo-se como resultado 385 entrevistados para essa pesquisa.

3.2.3 Procedimento

Utilizou-se de um questionário que foi aplicado por meio eletrônico, permitindo que os entrevistados ofereçam respostas mais coerentes por não haver constrangimentos como numa entrevista face-a-face, principalmente em se tratando de revelar seu nível de endividamento e renda. O questionário eletrônico garante: agilidade na aplicação e tabulação dos resultados, facilidade de utilizar maiores amostras e baixo custo de implementação. Aceita-se o viés que pode surgir neste estudo quanto ao uso deste instrumento por contar somente com sujeitos que têm acesso a esse tipo de tecnologia.

3.2.4 Instrumento

Utilizou-se o questionário de caracterização psicoeconômica do consumidor proposto por Bravo, García Jiménez e Rodriguez (2005 apud ORTEGA; RODRÍGUEZ-VARGAS) com adaptações à realidade do ambiente em que o estudo transcorre, constando de sete elementos abaixo elencados:

4 - ANÁLISE DE DADOS

Este estudo traz análise descritiva da amostra e cálculos de correlação bivariada8. O cálculo da Correlação Bivariada de Kendall foi outra técnica utilizada para a análise dos dados. O coeficiente de correlação de Kendall, τ (tau) não requer a suposição que a relação entre as variáveis seja linear. Este coeficiente assume valores reais entre -1 e 1, sendo os valores próximos de 1 correspondentes a correlações fortes e os próximos de 0 refletem correlações fracas. Apenas serão consideradas significativas as correlações que apresentem valores de significância abaixo de 0,05. Para a análise das variáveis Hábitos e Condutas de Consumo, Nível de endividamento e Atitudes diante do endividamento foi utilizado a ferramenta Transform Compute, do SPSS, com o intuito de transformar cada uma dessas variáveis, que têm vários itens, em uma. Como são variáveis ordinais e possuem um rank (escala Likert), foi calculada uma média das respostas e reduziu-se os itens a um para cada variável.

4.1 Característica Socioeconômica da Amostra

Este estudo contou com a colaboração de 385 pessoas que fazem parte da PEA de Salvador. Destas, 61,30% eram solteiros; 32,99% casados ou morando com o parceiro; 0,78% viúvos; e, 4,94% separados. Em relação ao número de filhos, 70,65% dos participantes alegaram não ter filhos; 15,06% possuem um filho; 8,31% têm dois filhos; 3,9% têm três filhos; e, apenas 2,08% têm mais de três filhos. A amostra foi composta por 214 pessoas com a faixa etária entre 18 e 30 anos (56%), 140 entre 30 e 50 anos (36%) e 31 com mais de 50 anos (8%). Nenhum dos entrevistados tinha menos de 18 anos. Os 31,43% dos participantes contam com o nível superior completo e 27,00% possuem algum nível de pós-graduação, os níveis de escolaridade mais baixos apresentaram pouca representatividade na amostra, possivelmente devido a forma escolhida para coleta das informações.

Em relação ao nível de renda da amostra trabalhada, 36,10% eram de pessoas com renda entre R$679 e R$2.100; 20,52% entre R$2.101 e R$4.101, enquanto que, 6,49% possuíam renda superior a R$10 mil. Quanto a relação entre o nível de renda e o gênero dos entrevistados: tanto as mulheres quanto os homens estão, em sua maioria, representados pelo estrato de renda entre R$679 e R$2.100, 21,56% e 14,55%, respectivamente. Entre as pessoas com renda acima de R$10 mil, as mulheres representam 56% desse público. Os homens só aparecem com representatividade superior às mulheres na faixa entre R$4.101 e R$6.100 (54,72%).

4.2 Nível de Endividamento

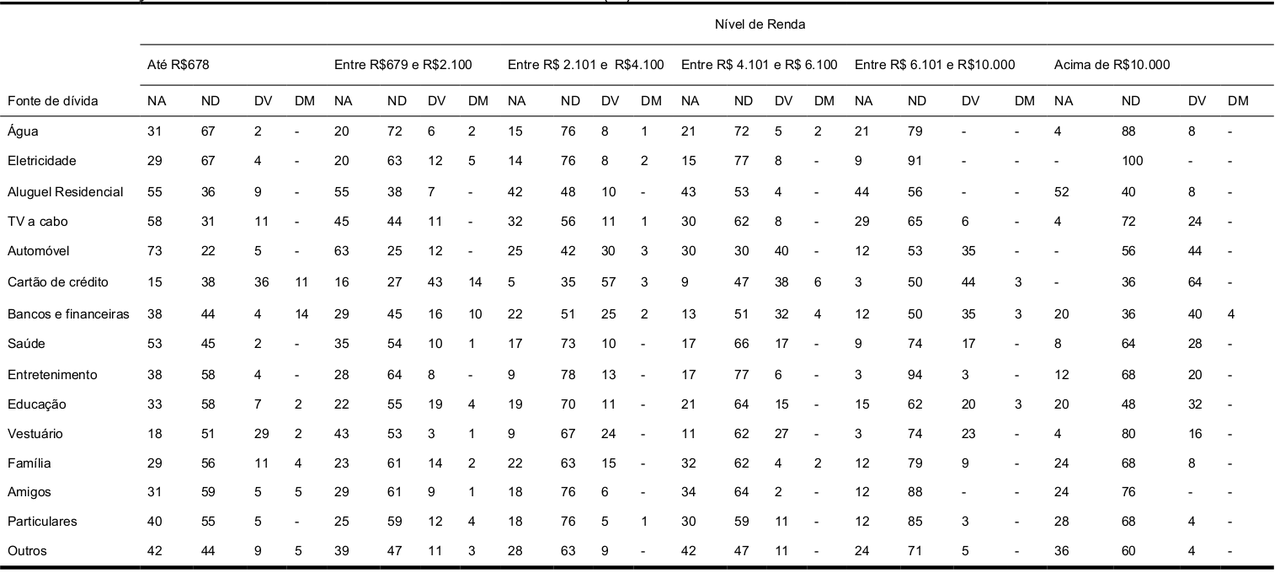

Para caracterizar o estado de endividamento da amostra apresentaram-se 15 bens e serviços para indicar o nível de dívida em cada um (TABELA 1). Destacam-se, nos dados apresentados, o percentual de entrevistados que possuem dívida com cartão de crédito (45,71%), vestuário (27,79%), automóvel (22,59%) e com bancos e financeiras (21,56%). Diversos fatores levam ao endividamento derivado destes itens. Por exemplo, atualmente, as lojas de vestuário possuem cartão de crédito próprio e facilitam o acesso de muitas pessoas ao consumo de seus bens. A redução do IPI para veículos e linha branca, além das possibilidades de financiamento de veículos tem aumentado sua vendagem em todo o país. Assim como a redução de exigências para a concessão de empréstimos de bancos e financeiras, especialmente na modalidade de crédito consignado.

Tabela 1 - Nível de endividamento da amostra.

| Fonte de dívida |

|

||||

|---|---|---|---|---|---|

| Não se aplica | Não tem dívida | Dívida vigente | Dívida em morosidade | ||

| 1 | Água | 19,74 | 73,77 | 5,45 | 1,04 |

| 2 | Eletricidade | 17,14 | 73,25 | 7,27 | 2,34 |

| 3 | Aluguel Residencial | 49,35 | 43,64 | 7,01 | - |

| 4 | TV a cabo | 38,18 | 50,65 | 10,91 | 0,26 |

| 5 | Automóvel | 43,64 | 33,25 | 22,59 | 0,52 |

| 6 | Cartão de crédito | 10,39 | 35,85 | 45,71 | 8,05 |

| 7 | Bancos e financeiras | 24,68 | 46,49 | 21,56 | 7,27 |

| 8 | Saúde | 27,27 | 60,78 | 11,69 | 0,26 |

| 9 | Entretenimento | 20,78 | 70,91 | 8,31 | - |

| 10 | Educação | 22,08 | 60,00 | 16,10 | 1,82 |

| 11 | Vestuário | 11,43 | 60,26 | 27,79 | 0,52 |

| 12 | Família | 23,90 | 63,12 | 11,69 | 1,29 |

| 13 | Amigos | 25,71 | 67,53 | 5,71 | 1,05 |

| 14 | Particulares | 25,45 | 64,68 | 8,31 | 1,56 |

| 15 | Outros | 35,84 | 52,73 | 9,35 | 2,08 |

Fonte: Elaboração própria.

O cartão de crédito e os bancos e financeiras ainda aparecem como principais representantes das dívidas em morosidade, apesar desta modalidade ter pouca representatividade no montante geral. Observa-se pouco endividamento em água e eletricidade pela própria forma de repressão ao não pagamento, com o não fornecimento dos serviços que são básicos para o cotidiano das famílias.

4.3 Percepção da Situação Financeira e Hábitos e Condutas de Consumo

Quando questionados sobre a percepção da sua situação financeira, 34,02% a qualificaram como aceitável e 33,25% consideram-na como regular. Pouco mais que a quinta parte dos entrevistados (21,03%) percebem sua situação financeira como boa e 11,69% estimam como difícil.

Tabela 2 – Hábitos e condutas de consumo.

|

|

|||||

|---|---|---|---|---|---|

| Item | Nunca | Poucas vezes | Frequentemente | Sempre | |

| 1 | Faz uma lista dos produtos e serviços que precisa comprar | 12,73 | 37,66 | 32,47 | 17,14 |

| 2 | Seleciona os produtos segundo a qualidade | 0,26 | 22,07 | 53,77 | 23,90 |

| 3 | Para distribuir seu dinheiro, ordena os produtos segundo sua ordem de importância antes de comprar | 11,69 | 26,49 | 37,92 | 23,90 |

| 4 | Seleciona os produtos segundo seu preço | 3,90 | 23,38 | 55,58 | 17,14 |

| 5 | Compara preços entre diferentes marcas | 2,08 | 21,30 | 36,62 | 40,00 |

| 6 | Compara preços em diferentes locais de venda | 6,49 | 35,58 | 31,43 | 26,50 |

| 7 | Lê as etiquetas de todos os produtos | 18,70 | 42,86 | 25,71 | 12,73 |

| 8 | Verifica o peso líquido | 40,00 | 30,39 | 18,70 | 10,91 |

| 9 | Assegura-se que os eletrodomésticos tem assistência técnica em sua cidade | 21,56 | 31,17 | 26,49 | 20,78 |

| 10 | Verifica o tempo de garantia do produto | 4,42 | 23,12 | 33,76 | 38,70 |

| 11 | Pergunta ao vendedor suas dúvidas antes de comprar | 3,64 | 19,74 | 42,60 | 34,02 |

| 12 | Compra no comércio ambulante | 12,73 | 56,88 | 22,08 | 8,31 |

| 13 | Planeja todas as suas compras | 6,23 | 42,86 | 37,92 | 12,99 |

| 14 | Quando compra uma roupa lê a etiqueta para saber todos os cuidados que requere | 42,08 | 36,36 | 15,58 | 5,98 |

| 15 | Gasta mais do que deveria | 20,26 | 43,64 | 26,75 | 9,35 |

| 16 | Examina detalhadamente todos os produtos que compra | 6,49 | 40,78 | 35,33 | 17,40 |

| 17 | Compra habitualmente a crédito | 16,10 | 35,85 | 36,62 | 11,43 |

| 18 | Se usa crédito, pergunta pela taxa de juros e o incremento no preço final | 34,81 | 21,04 | 17,92 | 26,23 |

| 19 | Se compra a crédito, compara a taxa de juros em diferentes lugares | 45,71 | 25,19 | 12,74 | 16,36 |

| 20 | Pergunta se há desconto para pagamento à vista | 3,90 | 17,40 | 26,23 | 52,47 |

Fonte: Elaboração própria.

A Tabela 2 contém os itens da escala de hábitos e condutas de consumo e as porcentagens associadas a cada umas das alternativas de respostas da amostra. Levando em consideração as respostas “frequentemente” e “sempre” como atitudes positivas e “poucas vezes” e “nunca” como negativas, a PEA de Salvador apresenta certa inclinação a atitudes reflexivas e planejadas em relação ao consumo.

Encontram-se entre as práticas desses sujeitos: selecionar os produtos segundo sua qualidade (77,67%), selecionar os produtos pelo preço (72,72%), comparar preços entre diferentes marcas (76,62%), verificar a garantia do produto antes de sua compra (72,46%). Contudo, possuem práticas consideradas como pouco reflexivas, pois 42,86% não planejam todas as suas compras. Entre as práticas que requerem um pouco mais de tempo e esforço: 42,08% não leem a etiquetas das roupas para saber os cuidados necessários, 40% não verificam o peso líquido e 37,66% poucas vezes fazem uma lista dos produtos e serviços que precisam comprar.

Os resultados apontam, em boa parte, para os hábitos reflexivos de consumo. Neste sentido, 56,88% compram poucas vezes no comércio ambulante salvaguardando a possibilidade de reclamar de possíveis defeitos no produto. Vale ressaltar a importância do crédito na aquisição de bens e serviços dessa amostra, 36,62% usam frequentemente o crédito e 11,43% sempre o utiliza, um dado alarmante, visto que, 34,81% nunca perguntam pela taxa de juros e incremento no preço final e 45,71% não comparam as taxas de juros em outros lugares.

4.4 Formas de Pagamento no dia-a-dia e Bem-Estar Subjetivo

Há uma preponderância na utilização do cartão de débito e de crédito entre os entrevistados para o pagamento de compras do dia-a-dia, 43% e 30%, respectivamente. Na terceira posição aparece o dinheiro (27%). Não foram registradas respostas para a utilização do cheque e crediário/carnê. Os entrevistados que possuem renda acima de R$10 mil costumam pagar suas compras com cartão de débito ou crédito. As pessoas com renda mais baixa são as que mais utilizam o dinheiro para este fim. Metade da amostra sinalizou estar satisfeita com seus hábitos e condutas de consumo, enquanto 32% estão pouco satisfeitos a esse respeito. Do total 9% afirmaram estar muito satisfeitos e 8% se declararam completamente insatisfeitos com suas práticas de consumo.

4.5 Atitudes diante do Endividamento

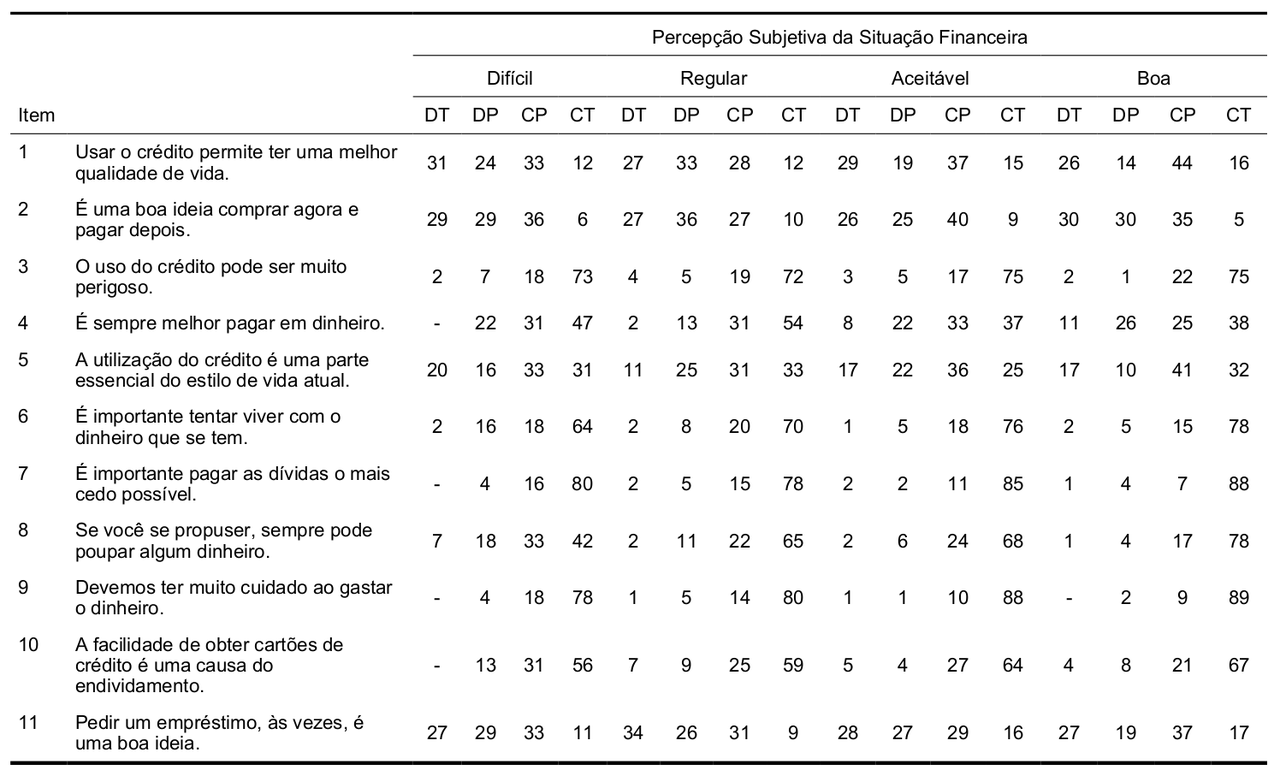

Os resultados mostram que há uma tendência dos soteropolitanos a enfrentar com cautela o endividamento. Destaca-se a elevada proporção de pessoas que concordam totalmente (84,41%) que devemos ter muito cuidado ao gastar o dinheiro; 82,85% afirmam ser melhor pagar as dívidas o mais cedo possível; e, 73,76% consideram que o uso do crédito pode ser muito perigoso. O nível de total concordância também é muito alto quando é afirmado que é importante tentar viver com o dinheiro que se tem (72,99%) e quanto à possibilidade de poupar dinheiro, quando se propõe a isso (65,97%). Do total, 61,82% concordam totalmente que a facilidade de obter cartão de crédito é uma das causas do endividamento e, apesar dele ser considerado muito perigoso, 64,94% anuem que o crédito é parte essencial no seu estilo de vida atual. Em oposição, 51,17% dos entrevistados discordam que o uso do crédito permite uma melhor qualidade de vida.

4.6 Análise das Hipóteses

Hipótese 1: A Tabela 3 expõe, em porcentagens, a relação entre o nível de endividamento e o nível de renda dos entrevistados. Pode-se observar que os estratos de rendas mais baixas apresentam um maior nível de dívida em morosidade. As pessoas com nível de renda entre R$679 e R$2.100 apresentam uma maior representatividade em dívida em atraso quanto ao consumo de itens básicos, como eletricidade e água. As pessoas com renda acima de R$10 mil são as que menos apresentam dívidas em morosidade, entretanto possuem as maiores cotas de dívida vigente.

Tabela 3 – Relação entre nível de endividamento e nível de renda (%).

Nota: NA = Não se aplica. ND = Não tem dívida. DV = Dívida vigente. DM = Dívida em morosidade.

Fonte: Elaboração própria.

maior nível de dívida em morosidade. As pessoas com nível de renda entre R$ 679 e R$ 2.100 apresentam uma maior representatividade em dívida em atraso quanto ao consumo de itens básicos, como eletricidade e água. As pessoas com renda acima de R$ 10 mil são as que menos apresentam dívidas em morosidade, entretanto possuem as maiores cotas de dívida vigente.

Hipótese 2: Por meio da análise dos dados conclui-se que os indivíduos com uma percepção otimista da situação financeira se endividam menos do que os que tem uma visão mais pessimista, conforme Tabela 4, que mostra em percentual os níveis de endividamento de cada faixa de percepção subjetiva da situação financeira. Os soteropolitanos que realizam estimações mais otimistas de sua situação econômica contraem menos dívidas. Os indivíduos com uma visão mais pessimista da sua situação econômica são aqueles que mais estão endividados com itens básicos, como água, eletricidade e aluguel residencial. As dívidas em morosidade com bancos e financeiras, cartão de crédito e educação também atingem este estrato de rendamais baixo. As pessoas com uma visão mais otimista da sua condição financeira, que também possuem um maior nível de renda, estão entre os menos endividados.

Tabela 4 - Relação entre o Nível de endividamento e a Percepção Subjetiva da Situação Financeira (%).

|

|

||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Difícil | Regular | Aceitável | Boa | |||||||||||||

| Fonte de dívida | NA | ND | DV | DM | NA | ND | DV | DM | NA | ND | DV | DM | NA | ND | DV | DM |

| Água | 20 | 67 | 4 | 9 | 19 | 72 | 9 | - | 21 | 73 | 6 | - | 19 | 81 | - | - |

| Eletricidade | 18 | 62 | 9 | 11 | 16 | 70 | 12 | 2 | 17 | 76 | 5 | 2 | 17 | 79 | 4 | - |

| Aluguel Residencial | 60 | 31 | 9 | - | 47 | 41 | 12 | - | 50 | 47 | 3 | - | 46 | 51 | 3 | - |

| TV a cabo | 47 | 42 | 11 | - | 40 | 43 | 16 | 1 | 37 | 56 | 7 | - | 32 | 58 | 10 | - |

| Automóvel | 67 | 22 | 11 | - | 56 | 23 | 21 | - | 37 | 36 | 25 | 2 | 21 | 51 | 28 | - |

| Cartão de crédito | 7 | 27 | 31 | 35 | 12 | 30 | 50 | 8 | 14 | 34 | 51 | 1 | 5 | 54 | 38 | 3 |

| Bancos e financeiras | 24 | 31 | 18 | 27 | 25 | 41 | 23 | 11 | 27 | 48 | 24 | 1 | 20 | 62 | 17 | 1 |

| Saúde | 49 | 42 | 9 | - | 31 | 57 | 12 | - | 24 | 64 | 12 | - | 14 | 72 | 14 | - |

| Entretenimento | 40 | 51 | 9 | - | 24 | 66 | 10 | - | 17 | 77 | 6 | - | 11 | 79 | 10 | - |

| Educação | 29 | 51 | 11 | 9 | 26 | 52 | 21 | 1 | 18 | 66 | 16 | - | 19 | 69 | 11 | 1 |

| Vestuário | 13 | 49 | 33 | 5 | 15 | 59 | 26 | - | 10 | 56 | 34 | - | 7 | 75 | 18 | - |

| Família | 31 | 44 | 18 | 7 | 26 | 56 | 16 | 2 | 21 | 72 | 7 | - | 22 | 70 | 8 | - |

| Amigos | 31 | 47 | 18 | 4 | 28 | 64 | 6 | 2 | 26 | 71 | 3 | - | 19 | 79 | 2 | - |

| Particulares | 42 | 56 | 2 | - | 28 | 59 | 10 | 3 | 19 | 69 | 11 | 1 | 22 | 72 | 6 | - |

| Outros | 40 | 40 | 13 | 7 | 39 | 49 | 11 | 1 | 37 | 53 | 9 | 1 | 27 | 64 | 5 | 4 |

Nota: NA = Não se aplica. ND = Não tem dívida. DV = Dívida vigente. DM = Dívida em morosidade.

Fonte: Elaboração própria.

Hipótese 3: Os dados da Tabela 5 permitem afirmar que o nível de renda está associado de forma positiva à percepção subjetiva da situação financeira (τ = 0,389; p=0,00). As pessoas com um nível de renda maior tendem a considerar sua situação financeira como boa ou aceitável, diferentemente das com renda menor, que percebem sua situação financeira como ruim ou regular.

Tabela 5 - Correlação entre a Percepção Subjetiva da Situação Financeira e o Nível de Renda.

| Percepção Subjetiva da Situação Financeira | Nível de renda | ||

|---|---|---|---|

| Percepção Subjetiva da Situação Financeira | Correlation Coefficient | 1,000 | 0,389\(\ast\ast\) |

| Sig. (2-tailed) | . | 0,000 | |

| N | 385 | 385 | |

| Nível de renda | Correlation Coefficient | 0,389\(\ast\ast\) | 1,000 |

| Sig. (2-tailed) | 0,000 | . | |

| N | 385 | 385 |

\(\ast\ast\) Correlação é significante ao nível 0,01 (2-tailed).

Fonte: Elaboração própria.

Hipótese 4: Chegou-se à conclusão, por meio da análise dos dados, que a percepção subjetiva da situação financeira está vinculada de forma positiva aos hábitos e condutas de consumo (τ = 0,145; p=0,00). Este resultado se opõe ao que defendia Katona (1964 apud ORTEGA & RODRÍGUEZ-VARGAS, 2005, p. 113). Segundo o referido autor, os indivíduos que percebessem de melhor forma sua situação financeira estariam inclinados a compras impulsivas, assim a relação entre essas duas variáveis seria negativa. Mas a análise dos dados mostrou que as pessoas que veem sua conjuntura financeira de maneira mais otimista possuem hábitos e condutas de consumo mais reflexivos (TABELA 6).

Tabela 6 - Correlação entre Percepção Subjetiva da Situação Financeira e Hábitos e Condutas de Consumo.

| Percepção Subjetiva da Situação Financeira | Hábitos e Condutas de Consumo | ||

|---|---|---|---|

| Percepção Subjetiva da Situação Financeira | Correlation Coefficient | 1,000 | 0,145\(\ast\ast\) |

| Sig. (2-tailed) | . | 0,002 | |

| N | 385 | 385 |

\(\ast\ast\) Correlação é significante ao nível 0,01 (2-tailed).

Fonte: Elaboração própria.

A Psicologia Econômica apresenta alguns fatores que seriam responsáveis por esse comportamento, ou seja, as pessoas que dispõem de uma visão mais pessimista de sua situação financeira possuir comportamentos de consumo mais impulsivos: a necessidade de aceitação social, a comparação social e o estilo de administração financeira (FERREIRA, 2010).

Hipótese 5: Não se pôde afirmar, através da análise dos dados, que todos os hábitos e condutas de consumo listados estão positivamente vinculados ao nível de renda. Alguns itens estão positivamente correlacionados, outros estão negativamente correlacionados e outros não apresentaram correlação significativa. A partir das Tabelas 7 e 8 observam-se os hábitos de comportamentos de consumo que apresentaram correlações significativas com o nível de renda. Vale ressaltar que mesmo sendo significantes, as correlações são fracas.

Por meio da Tabela 7, observa-se que quanto maior o nível de renda das pessoas menos elas compram no comércio ambulante, mais selecionam os produtos que vão comprar segundo sua qualidade e mais fazem listas dos produtos e serviços que precisam adquirir. Isso mostra que quanto maior o nível de renda mais reflexivos são os hábitos e condutas de consumo das pessoas.

Tabela 7 - Correlação entre Hábitos e Condutas de Consumo e o Nível de Renda (1).

| Nível de renda | Faz uma lista de produtos e serviços que precisa comprar | Seleciona produtos segundo a qualidade | Compra no comércio ambulante | ||

|---|---|---|---|---|---|

| Nível de renda | Correlation Coefficient | 1,000 | 0,113\(\ast\ast\) | 0,212\(\ast\ast\) | -0,235\(\ast\ast\) |

|

Sig. (2-tailed) |

. | 0,007 | 0,000 | 0,000 | |

| N | 385 | 385 | 385 | 385 |

\(\ast\ast\). Correlação é significante ao nível 0,01 (2-tailed).

Fonte: Elaboração própria.

Por meio da Tabela 8, nota-se que quanto maior o nível de renda, maior o hábito de comprar a crédito e maior a preocupação com a taxa de juros e com o valor do incremento no preço final. Além de observar que o nível de renda se relaciona negativamente com o hábito de gastar mais do que poderia.

Tabela 8 - Correlação entre Hábitos e Condutas de Consumo e o Nível de renda (2).

| Nível de renda | Gasta mais do que deveria | Compra habitualmente à crédito | Se usa crédito, pergunta pela taxa de juros e o pelo preço final | Se compra a crédito, compara a taxa de juros em diferentes lugares | ||

|---|---|---|---|---|---|---|

| Nível de renda | Correlation Coefficient | 1,000 | -0,097\(\ast\) | 0,095\(\ast\) | 0,102\(\ast\) | 0,099\(\ast\) |

|

Sig. (2-tailed) |

. | 0,023 | 0,025 | 0,015 | 0,019 | |

| N | 385 | 385 | 385 | 385 | 385 | |

\(\ast\) Correlação é significante ao nível 0,05 (2-tailed).

Fonte: Elaboração própria.

Hipótese 6: Os dados permitem determinar que os hábitos e condutas de consumo estão relacionados de forma positiva ao bem-estar subjetivo (τ = 0,185; p=0,00), como pode ser visualizado na Tabela 9. Os indivíduos que possuem hábitos e condutas de consumo mais reflexivos experimentam um melhor bem-estar subjetivo com suas atitudes.

Tabela 9 - Correlação entre Hábitos e Condutas de Consumo e Bem-estar Subjetivo.

| Hábitos e Condutas de Consumo | Bem-estar Subjetivo | ||

|---|---|---|---|

| Hábitos e Condutas de Consumo | Correlation Coefficient | 1,000 | 0,185\(\ast\ast\) |

| Sig. (2-tailed) | 0,000 | ||

| N | 385 | 385 | |

\(\ast\ast\) Correlação é significante ao nível 0,01 level (2-tailed).

Fonte: Elaboração própria.

Hipótese 7: Confirma-se, após a análise dos dados, que o bem-estar subjetivo com o estilo de consumo é positivamente relacionado ao nível de renda (τ = 0,267; p=0,00) e negativamente relacionado ao nível de endividamento (τ = -0,097; p<0,05). Contudo, o nível de correlação com o endividamento é muito fraco (TABELA 10).

Tabela 10 - Correlação entre Bem-estar Subjetivo, Nível de endividamento e Nível de renda.

| Nível de Endividamento | Bem-estar Subjetivo | Nível de Renda | ||

|---|---|---|---|---|

| Nível de Endividamento | Correlation Coefficient | 1,000 | -0,097\(\ast\) | -0,035 |

| Sig. (2-tailed) | 0,043 | 0,438 | ||

| N | 385 | 385 | 385 | |

| Bem-estar Subjetivo | Correlation Coefficient | -0,097 | 1,000 | 0,267\(\ast\ast\) |

| Sig. (2-tailed) | 0,043 | 0,000 | ||

| N | 385 | 385 | 385 | |

\(\ast\):. Correlação é significante ao nível 0,05 (2-tailed). \(\ast\ast\) Correlação é significante ao nível 0,01 (2-tailed).

Fonte: Elaboração própria.

Hipótese 8: Existe uma correlação positiva entre a percepção subjetiva da situação financeira e o bem-estar subjetivo (τ=0,536; p=0,00) (TABELA 11). Desta forma, conclui-se que há correspondência entre o grau de satisfação com o padrão de consumo individual e o otimismo em perceber a situação financeira pessoal.

Tabela 11 - Correlação entre a Percepção Subjetiva da Situação Financeira e o Bem-estar Subjetivo.

| Percepção Subjetiva da Situação Financeira | Bem-estar Subjetivo | ||

|---|---|---|---|

| Percepção Subjetiva da Situação Financeira | Correlation Coefficient | 1,000 | 0,536\(\ast\ast\) |

| Sig. (2-tailed) | 0,000 | ||

| N | 385 | 385 | |

\(\ast\ast\) Correlação é significante ao nível 0,01 (2-tailed).

Fonte: Elaboração própria.

O resultado desta hipótese mostra que, entre os entrevistados, aqueles que possuem uma percepção positiva de sua situação financeira está mais satisfeito com suas decisões econômicas.

Hipótese 9: Segundo os dados, as pessoas que possuem uma percepção mais pessimista da sua situação econômica possuem atitudes em relação ao endividamento menos reflexivas. A Tabela 12 mostra, em percentuais, a relação entre a percepção subjetiva da situação financeira e as atitudes diante do endividamento. Para contrastar a variável gênero efetuou-se análises comparativas em relação com cada uma das variáveis centrais do estudo. As diferenças só foram significativas nos itens percepção subjetiva da situação financeira e bem-estar subjetivo, conforme Tabela 13.

Tabela 12 - Comparação de médias para a variável gênero.

|

|

|||||

|---|---|---|---|---|---|

| Gênero | Média | DP | t | Sig | |

| Nível de renda | Homem | 2,99 | 1,38 | 1,51 | 0,13 |

| Mulher | 2,77 | 1,43 | |||

| Nível de endividamento | Homem | 28,64 | 4,84 | -0,56 | 0,57 |

| Mulher | 28,92 | 4,68 | |||

| Percepção Subjetiva da Situação Financeira | Homem | 2,76 | 0,94 | 2,06 | 0,04 |

| Mulher | 2,56 | 0,93 | |||

| Hábitos e Condutas de Consumo | Homem | 50,95 | 7,49 | 1,43 | 0,15 |

| Mulher | 52,18 | 8,96 | |||

| Bem-estar Subjetivo | Homem | 2,79 | 0,73 | 4,31 | 0,00 |

| Mulher | 2,46 | 0,77 | |||

| Atitude diante do endividamento | Homem | 34,73 | 3,42 | 0,74 | 0,46 |

| Mulher | 34,44 | 4,10 | |||

Fonte: Elaboração própria.

Não foi encontrada correlação significante entre o número de filhos e a percepção subjetiva da situação financeira, nem com o bem-estar subjetivo. Contudo, a quantidade de filhos está relacionada negativamente com os hábitos e condutas de consumo (τ = -0,113; p<0,05) e positivamente com o nível de endividamento (τ=0,206; p=0,00) e as atitudes frente ao endividamento (τ = 0,142; p=0,00).

Não é por um acaso que a maior parte da população que se encontra endividada é aquela que possui menores rendimento, além de ser a mais explorada pelo capital. Todo cidadão tem direito, constitucionalmente garantido a: educação, saúde, alimentação, trabalho, moradia, lazer, segurança, entre outras benefícios. Espera-se que, com um salário mínimo, as pessoas sejam capazes de adquirir todas esses direitos, um valor claramente insuficiente que foi corrigido, a nível de investigação, pelo Departamento Intersindical de Estatística e Estudos Socioeconômicos (DIEESE), por meio do cálculo do “salário mínimo necessário”.

Tabela 13 - Relação entre os Hábitos e Condutas de Consumo e a percepção Subjetiva da Situação Financeira (%).

Nota: DT = Discordo totalmente. DP = Discordo pouco. CP = Concordo pouco. CT = Concordo totalmente.

Fonte: Elaboração própria.

O salário mínimo nominal, em setembro de 2016, chega a ser apenas 22% do salário mínimo necessário para aquisição de: moradia, saúde, educação, alimentação adequada, vestuário, higiene, transporte, lazer e Previdência Social. Ao avaliar a diferença entre o salário mínimo estabelecido pelo governo e o salário mínimo necessário estimado pelo DIEESE percebe-se que os consumidores com rendas menores, principalmente os que recebem até quatro salários mínimos, não conseguem obter os itens básicos para sua sobrevivência e de sua família sem comprar a prazo, ou seja, sem o endividamento.

5 - CONCLUSÃO

A análise da conduta dos indivíduos diante do consumo e do endividamento mostrou-nos que o comportamento econômico é complexo e multifacetado. É inegável a influência de fatores psicológicos, mas também não pode-se abster a participação do meio social e cultural nessas decisões. Destarte, verifica-se, com a colaboração do Modelo de Integração da Conduta Econômica de Fred van Raaij, que o comportamento do consumidor não está baseado numa racionalidade substantiva. O verdadeiro homem econômico possui limitações cognitivas, informações imperfeitas, desejos, restrições orçamentárias, diversos fatores que participam de sua decisão de consumo.

A venda de mercadorias é uma condição para a reprodução do capital. Inicialmente, os capitalistas adquirem os meios de produção e a força de trabalho por meio de um montante de dinheiro. Num segundo momento, na esfera da produção, se constitui a mercadoria com um valor superior ao das suas partes formadoras devido à utilização da força de trabalho, ou seja, a força de trabalho acrescenta a mais-valia à mercadoria produzida. Após produzidas, estas mercadorias precisam ir para a circulação para que se realize seu valor em dinheiro. Nesta fase o trabalhador volta ao processo de valorização do capital, visto que é ele quem compra esta mercadoria.

Atualmente, o crédito tem sido uma importante via de reprodução do capital. O montante de mercadorias despejado no mercado é tão grande e o salário mínimo, remuneração de uma considerável parcela da população, é insuficiente para atender até as necessidade de primeira ordem. Assim, o crédito se apresenta como mecanismo de compra indispensável na realização do capital. O problema é a criação fictícia da capacidade de pagamento do cidadão, pois a disponibilidade de aquisição via crédito cresce em uma proporção maior do que o aumento da renda.

Nessa lógica, os trabalhadores são levados a trabalhar mais, sujeitando-se muitas vezes a situações degradantes de trabalho para que assim possam ser inseridos no mundo do consumo. Não fala-se aqui apenas do consumo de bens supérfluos, mas também de bens de primeira ordem. Uma maior exploração da força de trabalho vem junto com menores níveis salariais e aumento da desigualdade, principalmente nos países periféricos. Entretanto, parece estranho pensar em um modo de produção que precisa da expansão constante do consumo, que está sempre oferecendo novas possibilidades de consumo e, que mesmo assim, este modo de produção permita uma exploração dos trabalhadores que gere menores níveis de renda. Este movimento chega a ser contraditório: queremos que comprem nossas mercadorias, contudo não remuneramos bem quem as produz. O capitalismo tende a acentuar o barateamento da mão de obra, para reduzir o custo de produção e aumentar o lucro.

Por meio dos dados obtidos com a pesquisa pode-se verificar o papel que o crédito tem nas decisões de consumo e endividamento, pois o seu uso é um dos grandes motivadores do aumento do consumo nos últimos anos. Do total, 29,88% dos entrevistados consideram que o seu uso faz parte do estilo de vida atual e 30% utiliza o cartão de crédito para o pagamento de compras no dia-a-dia. Mas com o aumento do uso do crédito e das compras por impulso e mal planejadas surge o endividamento, 61,82% dos entrevistados estão em total acordo quanto ao fato de que a facilidade em se obter cartões de crédito favorece o endividamento. Destas pessoas que usam o crédito no dia-a-dia, 26,09% não perguntam pela taxa de juros e incremento no preço final do produto.

Nos dias atuais, uma grande parte da população que se encontrava excluída do circuito financeiro, alcançou a possibilidade de se ter uma conta bancária e até mesmo cartão de crédito, que vem aumentado seu poder de compra fictício e sua capacidade de endividamento. Não precisamos remontar a datas muito distantes para entender o poder deste mecanismo de compra no Brasil. Na crise de 2008, o Governo brasileiro adotou, como forma de reduzir os impactos da crise, uma política baseada no estímulo do consumo, com expansão do crédito, e na redução de impostos, como o IPI, incluindo empréstimos e financiamentos de bens de consumo. O problema foi não analisar as condições de pagamento dessas pessoas e nem houve políticas de educação financeira, de forma a mantê-las atentas ao risco de endividamento de até mesmo da inadimplência. São as classes com menores rendas que mais serão prejudicam e acabam arcando com as contas da produção desenfreada de mercadorias.

REFERÊNCIAS

AKERLOF, George; SHILLER, Robert. Espírito animal: como a psicologia humana influencia a economia, e sua importância para o capitalismo global. São Paulo: Elsevier, 2009.

BENTHAM, Jeremy. An introduction to the principles of morals and legislation. Batoche Books, 2000.

BRAVO, M. E. et al. Análisis interrelacional de la situación financiera objetiva y percibida, actitud hacia el endeudamiento, hábitos de consumo y bienestar subjetivo asociado en adultos jóvenes. Tese de Doutorado. Tesis (Especialista en Psicología Económica y del Consumo), Universidad del Norte, Barranquilla (Colombia). 2002.

DENEGRI, Marianela; PALAVECINOS, M.; RIPOLL, M. Consumir para vivir y no vivir para consumir. Chile: Universidad de La Frontera, 1998.

ENGELS, Friedrich. Do socialismo utópico ao socialismo científico. 2009.

FERREIRA, Vera Rita de Mello. Psicologia econômica: origens, modelos, propostas. Tese (Doutorado em Psicologia Social). Faculdade de Psicologia Social. PUCSP. São Paulo, 2007.

_________. Psicologia econômica: estudo do comportamento econômico e da tomada de decisão. São Paulo: Campus/Elsevier, 2010.

HUNT, E. K. História do pensamento econômico. Rio de Janeiro: Campus, 1981.

KAHNEMAN, Daniel. Maps of bounded rationality: a perspective on intuitive judgment and choice. Princeton: Prize lecture – Nobel Prize, dez. 2002, p. 449-489.

KATONA, G. Psychological economics. Oxford, England: Elsevier, 1975.

KIRCHLER, Erich; HÖLZL, Erik. Economic Psychology. International Review of Industrial and Organizational Psychology. v.18, p.29-81. University of Manchester, 2003.

JEVONS, William Stanley. A Teoria da Economia Política. Os Economistas. São Paulo: Editora Nova Cultural Ltda., 1996.

MARSHALL, Alfred. Princípios de Economia: Tratado Introdutório. Coleção: Os Economistas. São Paulo: Ed. Abril, v. I, 1996.

ORTEGA, Virgilio; RODRÍGUEZ-VARGAS, Juan Carlos. Consumo y deuda en adultos jóvenes: evaluación desde un modelo integrador de la conducta econômica. Revista Latinoamericana de Psicología, Bogotá, vol. 35, n. 1, p. 94-118, 2005.

SIMON, Herbert Alexander. Administrative behavior: a study of decision- making processes in administrative organizations. 4th ed. New York: Free Press, 1997.

________. Rational decision making in business organizations. American Economic Review, London, v.69, p. 493-513, 1979.

________. Human nature in politics: the dialogue of psychology with political science. American Political Science Review, Texas, vol. 79, n. 2, p. 293–304, 1985.

________. Invariants of Human-Behavior. Annual Review of Psychology. vol. 41, p. 1-19, 1.990.

________. Models of bounded rationality. London: The MIT Press, vol. 3, Jun. 1997.

________. Rationality gone awry? decision making inconsistent with economic and financial theory. Business Economics. Califórnia, v.34, n.3, p.93-94, 1999.

VAN RAAIJ, W. Fred. Economic Psychology. Journal of Economic Psychology. v.1, p.1-24, 1981.

WÄRNERYD, Karl-Erik. Consumer image over the centuries. Glimpses from the history of economic psychology. In K. GRUNERT & J. THÖGERSEN (eds.) Consumers, Policy and the Environment – A Tribute to Folke Ölander, Springer Verlag. 2005.